Bouwkundig detailleren voor tekenaar en ontwerper:

Rentekosten.

Voor de volgende onderwerpen ga naar:

afschrijving algemeen;

afschrijvingsmethoden;

rente en rentederving;

termijnbetalingen en rentekosten in de begroting van bouwwerken;

Leidraad tekst: H.T.I Bedrijfseconomie (afdeling: calculatie in het bouwbedrijf)(1983)

Afschrijving algemeen:

De waarde van gebruiksgoederen gaat in het gebruik achteruit.In de loop van de gebruiksduur moet het goed (gebouw, machine, etc.) zijn kosten terugverdienen. Hoe ? dat is afhankelijk van de situatie.

De waardevermindering noemen we afschrijving. Soorten van afschrijvingen zijn:

De boekhoudkundige afschrijving:

De boekhoudkundige afschrijving is een vorm van afschrijving, waarbij de afschrijvingsbedragen in het geheel geen verband houden met de werkelijke waardevermindering. Iets kan boekhoudkundig volledig zijn afgeschreven tot een restwaarde van €1,-, terwijl de werkelijke waarde veel hoger is.De fiscale afschrijving:

De fiscale afschrijving is de afschrijvingsmethode die door de fiscus is voorgeschreven om te komen tot een juiste belastingaangifte.De calculatorische afschrijving:

De calculatorische afschrijving is gebaseerd op de bedrijfseconomische gronden.

Afschrijvingsmethoden:

- jaarlijkse afschrijving met een vast percentage van de aanschafwaarde;

- jaarlijkse afschrijving met een vast percentage van de laatste boekwaarde;

- afschrijven met een vast percentage van de geschatte vervangingswaarde;

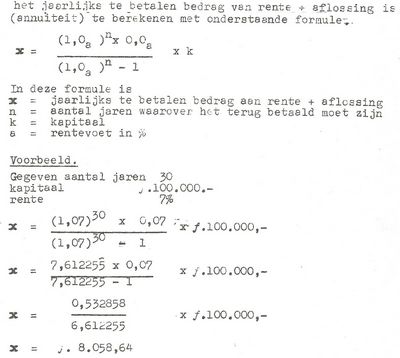

(geschatte vervangingingwaarde gedeeld door de geschatte levensduur) - annuĎteit;

Jaarlijks wordt een zodanig bedrag afgelost, zodat ieder jaar de som van de aflossing en de te betalen rente een even groot bedrag is.

- afschrijven per werkeenheid;

Afschrijving per werkeenheid krijgt men door de aanschafwaarde van een machine te delen door de voltijdige productiecapaciteit van de totale levensduur van die machine.

Rente en rentederving:

Wanneer voor een investering geld geleend is, moet er rente voor worden betaald en als er gewerkt wordt met eigen geld dan is er sprake van rentederving.Beide dienen als kosten in een te hanteren huurtarief te worden opgenomen.

voorbeeld opbouw huurtarief bij het onderdeel "Materieel algemeen".

voorbeeld opbouw huurtarief bij het onderdeel "Materieel algemeen".

Termijnbetalingen en rentekosten in de begroting van bouwwerken:

In elke begroting voor een bouwwerk moet een post voor financiering worden opgenomen. Het is met bouwen nu eenmaal net als met alles wat men onderneemt, de kost gaat voor de baat. Dat wil zeggen dat de aannemer vóór hij betaling voor zijn prestaties ontvangt, al belangrijke kosten heeft gemaakt. Om dat te kunnen doen is geld nodig, en geld kost rente. bron ? besteksvoorbeeld betaling in termijnen bij "Financiering van de uitvoering"

in het onderwerp "Begroting aannemer"

bron ? besteksvoorbeeld betaling in termijnen bij "Financiering van de uitvoering"

in het onderwerp "Begroting aannemer" van het onderdeel "Öntwerpproces (bouwkosten)".

Voor het te financieren deel tussen de waardeprognose en de termijnregeling (a of b) berekent de aannemer via zijn inschrijvingsbegroting rente.

Het deel tussen de gedane uitgaven en de waardeprognose is zijn eigen risico.

Voor welke betalingstermijnen wordt gekozen maakt voor de hoogte van de rente niet zo veel uit. Wat wel uitmaakt is grootte van het bedrag dat de aannemer moet voorfinancieren.

Termijnen met een grootte van 5% van de aanneemsom zijn voor hem gunstiger dan termijnen van 10% zoals genoemd in het besteksvoorbeeld.

Als het rentepercentage dat de aannemer voor het voorfinancieren moet betalen hoger is dan het percentage dat de opdrachtgever voor zijn nieuw te maken gebouw moet betalen, dan kan het voor de opdrachtgever gunsiger zijn om kleinere en meerdere betaal termijnen te hebben.

Betalen ze beide even veel rente dan maakt het niets uit.

Bouwkundig detailleren voor tekenaar en ontwerper:

dd: 23-12-2015